Discover the

Right Account

for You

Whether you're managing daily expenses, saving for a dream vacation, or investing for the future, we have the perfect account to support you.

All AccountsCurrent Account

Flexible account for everyday banking needs. Ideal for managing your regular income and expenses.

Read MoreInvestment Account

Provides access to a broader range of investment opportunities for potentially higher returns.

Read MoreBOK Cards

It's All You Need

Gold Visa Card

- Worldwide Acceptance

- Weekly Purchase Limit of $15,000 For more details

Infinite Visa Card

- High Spending Limits, Global Access

- Weekly Purchase limit is $25,000 For more details

Platinum Visa Card

- Worldwide Acceptance

- Weekly Purchase Limit is $20,000 For more details

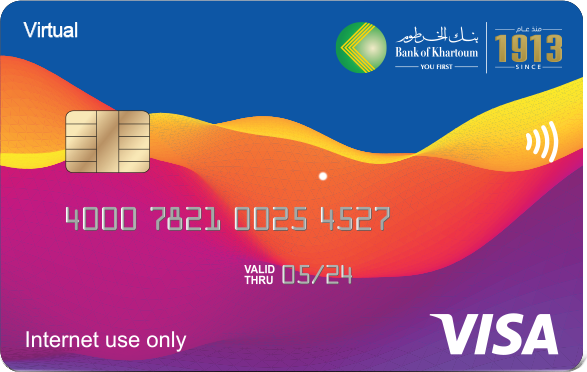

Virtual Prepaid Visa Card

- Deal For online shopping

- Valid for one year For more details

Physical Prepaid Visa Card

- Suitable for online and in-store transactions

- The monthly Usage Limit is $5,000 For more details

Domestic Card

- Secure Transactions

- Facilitate Cashless Payments at POS For more details

Financing

For Every Milestone

Explore Our Loan Options And Get Started

Calculator only helps you calculate the approximate financing amount and does not represent the exact amount of financing and payments.

Loan Summary

Basic Course Fees: SDG 0.00

Takaful Premium: SDG 0.00

Government Stamp: SDG 0.00

Financed Amount

SDG 0.00Education Ijarah Balance

SDG 0.00Monthly Rental

SDG 0.00First Payment

SDG 0.00Loan Summary

Maximum Invoice Price

SDG 0.00Monthly Installment

SDG 0.00First Payment

SDG 0.00Finance Amount: SDG 0.00

Equity Amount: SDG 0.00

Sales Price: SDG 0.00

Balance Sale Price: SDG 0.00

What's new at

Bank Of Khartoum?

At BOK, our goal is to connect with you through all channels of communication, keeping you informed about our products and services.

Explore

Nomination announcement for membership on the Board of Directors of Bank of Khartoum

Nomination announcement for membership on the Board of Directors of Bank of Khartoum

Account Opening Campaign for Wadi Halfa Military Garrison

Account Opening Campaign for Wadi Halfa Military Garrison

Bank of Khartoum Reopens Suki Branch

Bank of Khartoum Reopens Suki Branch

Bank of Khartoum Opens Accounts for Zakat Chamber and State Government Staff in Kassala

Bank of Khartoum Opens Accounts for Zakat Chamber and State Government Staff in Kassala

Transfer Your Funds Easily Between Banks Using BBAN

Transfer Your Funds Easily Between Banks Using BBAN

Secure Your Banking Information and Avoid Fraud

Secure Your Banking Information and Avoid Fraud

Bank of Khartoum Provides Account Opening Services for Judicial Police in Bahri

Bank of Khartoum Provides Account Opening Services for Judicial Police in Bahri

Notebooks Distributions – Bank of Khartoum Expands Its Campaign in Al-Burgaig

Notebooks Distributions – Bank of Khartoum Expands Its Campaign in Al-Burgaig

Reopening of Singa Branch

Reopening of Singa Branch

Ramadan Mubarak

Ramadan Mubarak

Notebooks Distribution — Bank of Khartoum Continues Supporting Education in Al-Dabbah

Notebooks Distribution — Bank of Khartoum Continues Supporting Education in Al-Dabbah

Notebooks Distribution Reaches Golid and Dalgo to Support Education

Notebooks Distribution Reaches Golid and Dalgo to Support Education

Hajj Registration Now Open via Bankak App and Bank of Khartoum Branches

Hajj Registration Now Open via Bankak App and Bank of Khartoum Branches

Notebooks Distribution Campaign Supports Education in Kareema

Notebooks Distribution Campaign Supports Education in Kareema

Bank-to-Bank Transfers Now Available via Bankak App

Bank-to-Bank Transfers Now Available via Bankak App

How to Find Your BBAN for Easy Bank Transfers in Sudan

How to Find Your BBAN for Easy Bank Transfers in Sudan

Bank of Khartoum Continues Notebooks Distribution Campaign in Dongola Locality

Bank of Khartoum Continues Notebooks Distribution Campaign in Dongola Locality

Bank of Khartoum Opens Accounts for Dongola Locality Staff in Support of Financial Inclusion

Bank of Khartoum Opens Accounts for Dongola Locality Staff in Support of Financial Inclusion

Pay All Your Government Fees Easily via Bankak App and "Easily" Service

Pay All Your Government Fees Easily via Bankak App and "Easily" Service

Bank of Khartoum Reopens Al-Halfaya Branch

Bank of Khartoum Reopens Al-Halfaya Branch

Bank of Khartoum Visa Cards Now Available at Selected Branches

Bank of Khartoum Visa Cards Now Available at Selected Branches

Banking Services for Traders and Farmers in Gedaref Crop Market

Banking Services for Traders and Farmers in Gedaref Crop Market

Enjoy Up to 10% Discount on Shopping & Entertainment in Jordan with Your Bank of Khartoum Visa

Enjoy Up to 10% Discount on Shopping & Entertainment in Jordan with Your Bank of Khartoum Visa

Get Up to 10% Instant Discount on Shopping & Entertainment in Egypt with Your Bank of Khartoum Visa

Get Up to 10% Instant Discount on Shopping & Entertainment in Egypt with Your Bank of Khartoum Visa

Exclusive Discounts on Hospitality and Services in Egypt for Visa Cardholders

Exclusive Discounts on Hospitality and Services in Egypt for Visa Cardholders

Enjoy Exclusive Hospitality and Care Discounts in Jordan with Your Visa Card

Enjoy Exclusive Hospitality and Care Discounts in Jordan with Your Visa Card

Bank of Khartoum Congratulates the Nation and Commits to Expanding Services in Liberated Areas

Bank of Khartoum Congratulates the Nation and Commits to Expanding Services in Liberated Areas

Enjoy Up to 15% Instant Discount at Restaurants in Egypt with Your Bank of Khartoum Visa

Enjoy Up to 15% Instant Discount at Restaurants in Egypt with Your Bank of Khartoum Visa

Get Up to 15% Instant Discount at Top Restaurants in Jordan with Your Bank of Khartoum Visa

Get Up to 15% Instant Discount at Top Restaurants in Jordan with Your Bank of Khartoum Visa

Dongola Branch Now Open in the Evening Shifts

Dongola Branch Now Open in the Evening Shifts

Bank of Khartoum Celebrates Sudan’s 69th Independence Anniversary

Bank of Khartoum Celebrates Sudan’s 69th Independence Anniversary

Reopening of Madani Branch

Reopening of Madani Branch

Opening Accounts for All Community Sectors

Opening Accounts for All Community Sectors

Stay Secure: Official iBok Service Link

Stay Secure: Official iBok Service Link

Bank of Khartoum Honored by "Physically Disabled Union"

Bank of Khartoum Honored by "Physically Disabled Union"

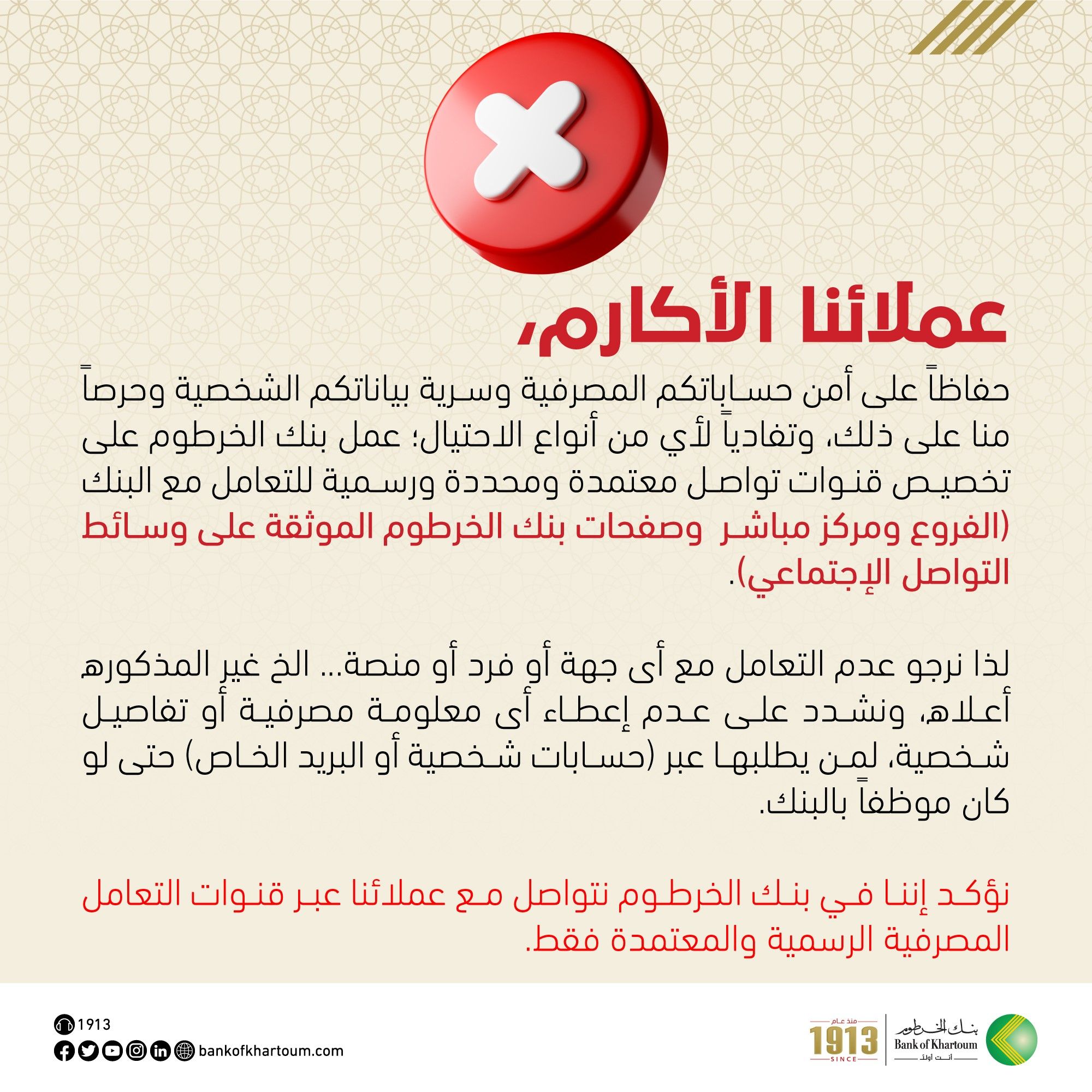

Your Awareness Prevents Fraud

Your Awareness Prevents Fraud

Bank of Khartoum Reaffirms Commitment to Customer Data Security and Fraud Prevention

Bank of Khartoum Reaffirms Commitment to Customer Data Security and Fraud Prevention

The Central Bank of Sudan Honors Bank of Khartoum Employees

The Central Bank of Sudan Honors Bank of Khartoum Employees

Exclusive Visa Medical Discounts in Jordan for Bank of Khartoum Customers

Exclusive Visa Medical Discounts in Jordan for Bank of Khartoum Customers

Atbara Launches Voluntary Blood Donation Drive on Independence Day

Atbara Launches Voluntary Blood Donation Drive on Independence Day

Manage Your Bank of Khartoum Account Easily and Securely with iBOK

Manage Your Bank of Khartoum Account Easily and Securely with iBOK

Year-End Closing Process on Bankak App

Year-End Closing Process on Bankak App

Account Opening for Armed Forces in Omdurman

Account Opening for Armed Forces in Omdurman

“Mubashir” Customer Support Center – Here to Help All Week

“Mubashir” Customer Support Center – Here to Help All Week

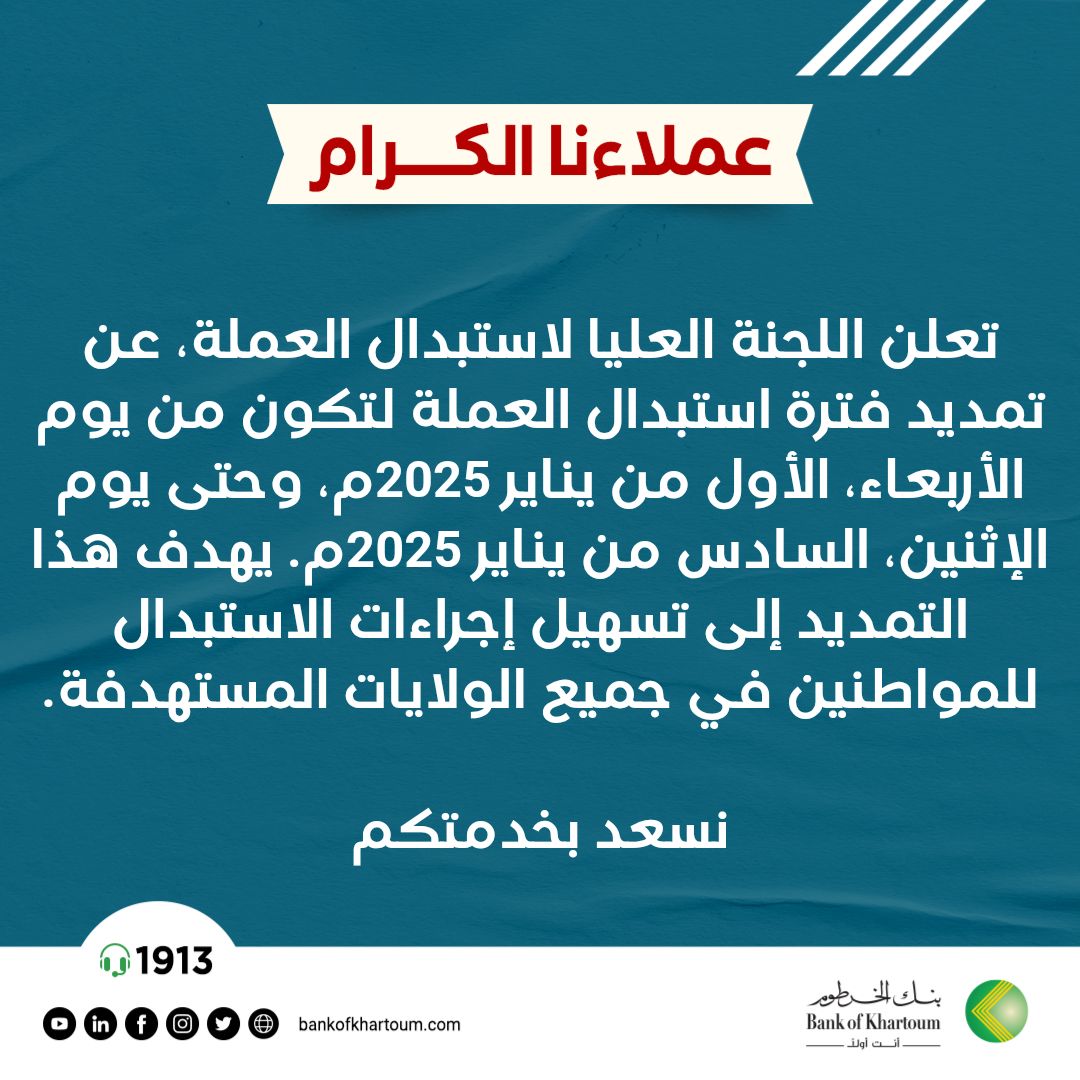

Extension of Notes Exchange Period

Extension of Notes Exchange Period

Exclusive Discounts in Egypt for Bank of Khartoum Visa Cardholders

Exclusive Discounts in Egypt for Bank of Khartoum Visa Cardholders

Institutional Outreach to Support Account Opening Campaign

Institutional Outreach to Support Account Opening Campaign

Additional Fixed & Mobile Counters for Account Opening

Additional Fixed & Mobile Counters for Account Opening

Bank of Khartoum Reopens Atbara Cement Agent

Bank of Khartoum Reopens Atbara Cement Agent

Addition of Sinnar State to Currency Exchange States

Addition of Sinnar State to Currency Exchange States

Successful Currency Exchange and Account Opening Campaign in All Cities

Successful Currency Exchange and Account Opening Campaign in All Cities

Workshop on "Business Intelligence and Artificial Intelligence" with Expert Dr. Qasim Salah in Cairo

Workshop on "Business Intelligence and Artificial Intelligence" with Expert Dr. Qasim Salah in Cairo

Note Exchange Available All Week in Six States

Note Exchange Available All Week in Six States

Steps to Open an Account Online

Steps to Open an Account Online

Reopening of Sennar Branch

Reopening of Sennar Branch

Reopening of Damazin Branch

Reopening of Damazin Branch

Exchange Your Old Currency Notes at Our Branches

Exchange Your Old Currency Notes at Our Branches

Reopening of "Tandilti" and "Souq Shaabi - Kosti" Branches

Reopening of "Tandilti" and "Souq Shaabi - Kosti" Branches

Bank of Khartoum Wins The Award of The Oldest and Strongest Bank in Sudan

Bank of Khartoum Wins The Award of The Oldest and Strongest Bank in Sudan

Congratulations to Sudan National Team from Bank of Khartoum

Congratulations to Sudan National Team from Bank of Khartoum

Scheduled System Upgrade

Scheduled System Upgrade

Pink October - Check Every Month... Stay Assured for a Lifetime!

Pink October - Check Every Month... Stay Assured for a Lifetime!

Scheduled System Upgrade: Temporary Service Interruption

Scheduled System Upgrade: Temporary Service Interruption

Cancellation of the Ordinary General Assembly Meeting for Bank of Khartoum Shareholders

Cancellation of the Ordinary General Assembly Meeting for Bank of Khartoum Shareholders

ATM Machines Back in Operation in Port Sudan!

Convenient banking returns in Port Sudan. Now you can access cash, reset pins, and check balances

Visa Services Are Now Available in Port Sudan!

Visa Services Are Now Available in Port Sudan!

Distribution of School Notebooks – Corporate Social Responsibility Program (Kolana)

Distribution of School Notebooks – Corporate Social Responsibility Program (Kolana)

Blessed Mawlid

Blessed Mawlid

Re-launch iBOK Individual Internet Banking Services

Re-launch iBOK Individual Internet Banking Services

Working Branches in Sudan

Working Branches in Sudan

Confidentiality and Security of Your Information

Confidentiality and Security of Your Information

Reopening of Al-Obiedia Branch

Improved Banking Access Now Available in Nile River State

Reopening of South Port Agency in Port Sudan

Expanding Reliable Banking Services in Red Sea State

Bankak App Users (Android Devices)

Bankak App Users (Android Devices)

Happy Hijri Year

Happy Hijri Year

Reopening of Dalgou Branch

Reopening of Dalgou Branch

Reopening of Asalaya Branch

Reopening of Asalaya Branch

Bank of Khartoum Wishes You a Blessed Eid Al-Adha

Bank of Khartoum Wishes You a Blessed Eid Al-Adha

"Online" Account Opening in Seconds!

Now you can enjoy smooth online account opening experience

Director of Retail Banking Conducts Visit to the Call Center

Director of Retail Banking Conducts Visit to the Call Center

"Mubasher" is Back to Work Again!

Quick and Reliable Support Now Available 7 Days a Week

Reopening of Abri Branch

Reopening of Abri Branch

MTN Service at Bankak App

MTN Service at Bankak App

BOK Relaunches iBOK+ for Corporate Banking

Simpler, Safer, and Smarter Banking for Your Business

"iBOK+" Easily and Securely from Anywhere!

"iBOK+" Easily and Securely from Anywhere!

Larger transfers, at your fingertips - BANKAK!

Larger transfers, at your fingertips - BANKAK!

Reopening of Al-Thawra Branch in Omdurman

Reopening of Al-Thawra Branch in Omdurman

Bank of Khartoum Honored for Its Dedication to Banking Services

Bank of Khartoum Honored for Its Dedication to Banking Services

Reopening of Golid Branch

Reopening of Golid Branch

Stay Alert and Pay Attention - Bankak

Stay Alert and Pay Attention - Bankak

Support Your Army and Open Your Account From Home

Support Your Army and Open Your Account From Home

Reopening of Al-Hatana Branch in Omdurman

Reopening of Al-Hatana Branch in Omdurman

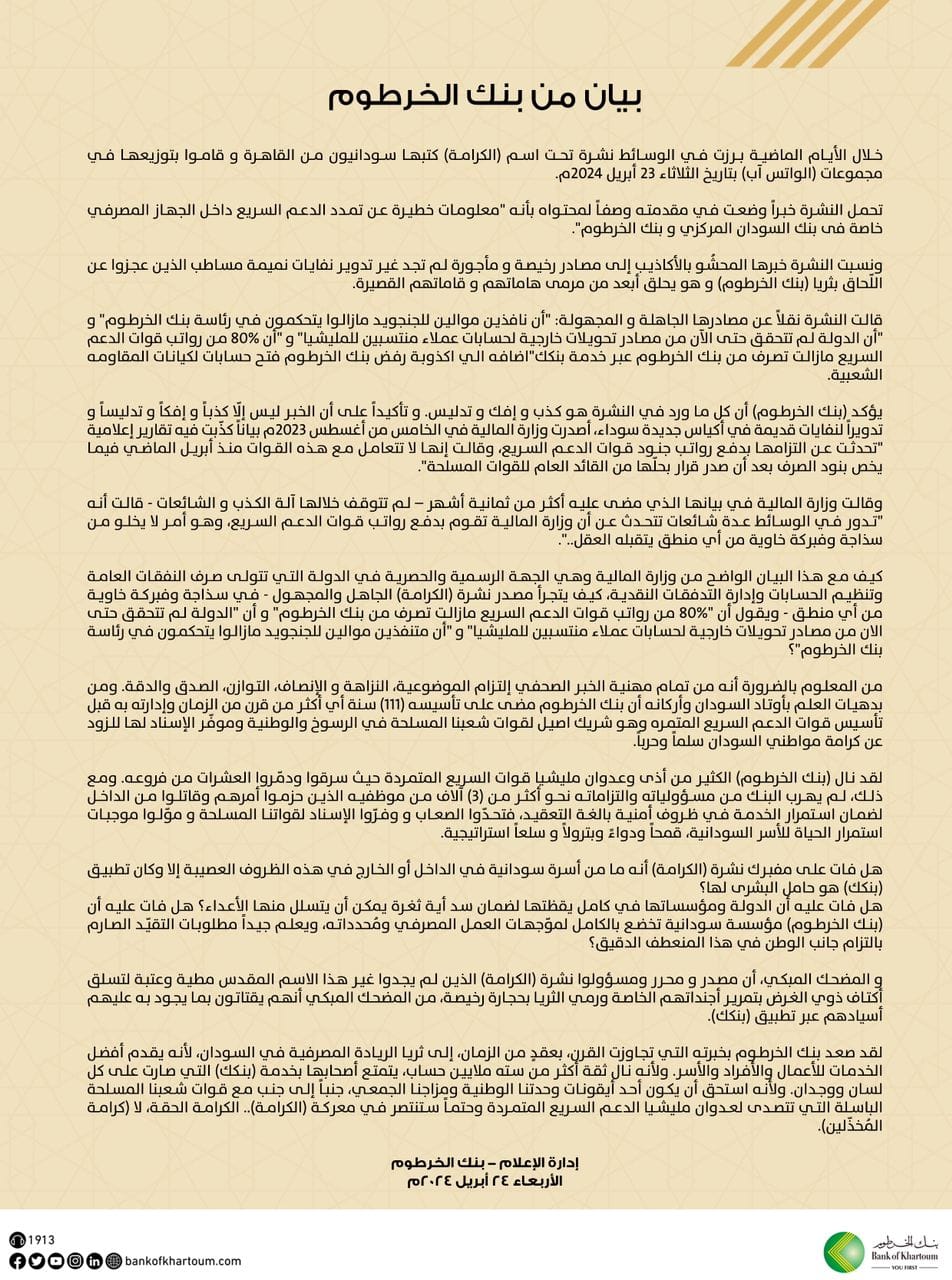

Statement from Bank of Khartoum

Statement from Bank of Khartoum

New Working Hours for Branches in Al-Obeid City – North Kordofan State

New Working Hours for Branches in Al-Obeid City – North Kordofan State

Reopening of Industrial Area Branch in Al-Obeid

Reopening of Industrial Area Branch in Al-Obeid

Bank of Khartoum Wishes You a Blessed Eid Al-Fitr

Bank of Khartoum Wishes You a Blessed Eid Al-Fitr

Reopening of Managil Branch in Al-Jazeera

Reopening of Managil Branch in Al-Jazeera

Bank of Khartoum Wishes You a Happy Mother's Day

Bank of Khartoum Wishes You a Happy Mother's Day

Bank of Khartoum Welcomes the Holy Month of Ramadan

Bank of Khartoum Welcomes the Holy Month of Ramadan

BANKAK - 5 New Services with Unique Features!

Enhanced Features for a Smooth Banking Experience

Reopening of Dallanj Branch

Reopening of Dallanj Branch

Mobile Windows for Currency Exchange and Account Opening

Mobile Windows for Currency Exchange and Account Opening

Subscribe to our mailing list to get the updates to your email inbox

How was your website experience?

Download Our Bankak Mobile Application